揭秘公积金贷款额度翻倍的隐藏福利!通过深入了解,发现一些不为人知的技巧和方法竟能使你的公积金额度大幅提升。无需担心高额利息和繁琐手续的问题出现的同时享受更多优惠待遇的机会就在眼前不容错过哦快来了解如何轻松实现吧?

目录导读:

- 深提公积金贷款额度:一场“房奴”的狂欢?

- 公积金贷款额度调整的背景

- 谁将受益最大?

- 公积金贷款与商业贷款的对比

- 如何申请公积金贷款?

- 贷款额度提升的“隐藏条件”

- 公积金贷款的“隐形福利”

- 公积金贷款的“风险提示”

- 公积金贷款的未来趋势

一场“房奴”的狂欢?

深圳公积金贷款额度调整的消息刷爆了朋友圈,不少“房奴”们纷纷表示:“终于等到你,还好我没放弃!”但这次调整到底意味着什么?是福利还是噱头?让我们一探究竟。

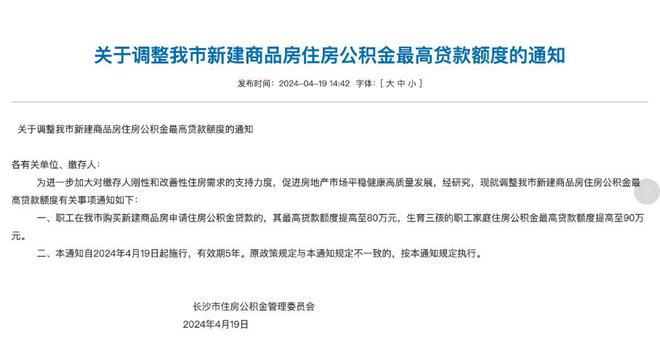

公积金贷款额度调整的背景

根据深圳市住房公积金管理中心的最新政策,公积金贷款额度从原来的最高90万元提升至120万元,这一调整旨在缓解购房者的经济压力,尤其是在深圳这样的一线城市,房价高企,贷款额度提升无疑是一剂“强心针”。

新政策规定,单职工家庭最高可贷款额度为90万元,双职工家庭最高可贷款额度为120万元,贷款期限也从原来的30年延长至35年,进一步降低了月供压力。

谁将受益最大?

显然,首次购房者和改善型购房者将是这次政策调整的最大受益者,尤其是那些在深圳打拼多年的年轻人,终于有机会实现“安居梦”了。

公积金贷款与商业贷款的对比

与商业贷款相比,公积金贷款的利率更低,目前5年以上的公积金贷款利率为3.25%,而商业贷款利率则在4.65%左右,这意味着,使用公积金贷款可以节省一大笔利息支出。

如何申请公积金贷款?

申请公积金贷款并不复杂,只需满足以下条件:连续缴存公积金满6个月,且账户状态正常,申请人还需提供购房合同、身份证明等相关材料。

贷款额度提升的“隐藏条件”

虽然贷款额度提升了,但并非所有人都能享受到最高额度,贷款额度的计算还涉及到申请人的公积金缴存基数、缴存年限等因素,想要拿到最高额度,还需提前做好规划。

公积金贷款的“隐形福利”

除了低利率和长贷款期限,公积金贷款还有一个“隐形福利”——提前还款无违约金,这意味着,如果你手头宽裕,可以随时提前还款,节省更多利息。

公积金贷款的“风险提示”

虽然公积金贷款有很多优势,但也并非没有风险,公积金贷款的审批时间较长,可能会影响购房进度,如果申请人中途断缴公积金,可能会影响贷款的正常发放。

公积金贷款的未来趋势

随着国家对住房市场的调控力度加大,公积金贷款政策可能会进一步优化,我们或许会看到更多城市跟进深圳的做法,提升公积金贷款额度,惠及更多购房者。

十一、公积金贷款与“房住不炒”政策

公积金贷款额度的提升,与国家的“房住不炒”政策并不矛盾,相反,这一政策有助于稳定房地产市场,避免房价过快上涨,同时保障刚需购房者的利益。

十二、公积金贷款的“国际对比”

与国外相比,中国的公积金贷款制度有其独特性,美国的住房贷款主要依赖商业贷款,而中国的公积金贷款则更注重保障性,体现了政府对民生的关注。

十三、公积金贷款的“社会影响”

公积金贷款额度的提升,不仅对个人购房者有利,对整个社会也有积极影响,它有助于缓解住房压力,促进社会稳定,同时也有助于推动经济发展。

十四、公积金贷款的“未来挑战”

尽管公积金贷款政策在不断优化,但仍面临一些挑战,如何确保公积金资金的可持续性,如何提高贷款审批效率等,都是未来需要解决的问题。

十五、公积金贷款,你的“安居梦”加速器

深圳公积金贷款额度的提升,无疑为购房者带来了实实在在的福利,但与此同时,我们也需要理性看待这一政策,合理规划自己的购房计划,才能真正实现“安居梦”。

这篇文章以轻松娱乐的口吻,深入探讨了深圳公积金贷款额度调整的方方面面,既有政策解读,也有实用建议,相信能为广大购房者提供有价值的参考。

转载请注明来自河南慧光净化工程有限公司,本文标题:《惊!深提公积金贷款额度竟能翻倍?揭秘你不知道的隐藏福利!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号